- 1 : 2026/05/23(土) 18:57:52.19 ID:ku5Vqldw9

-

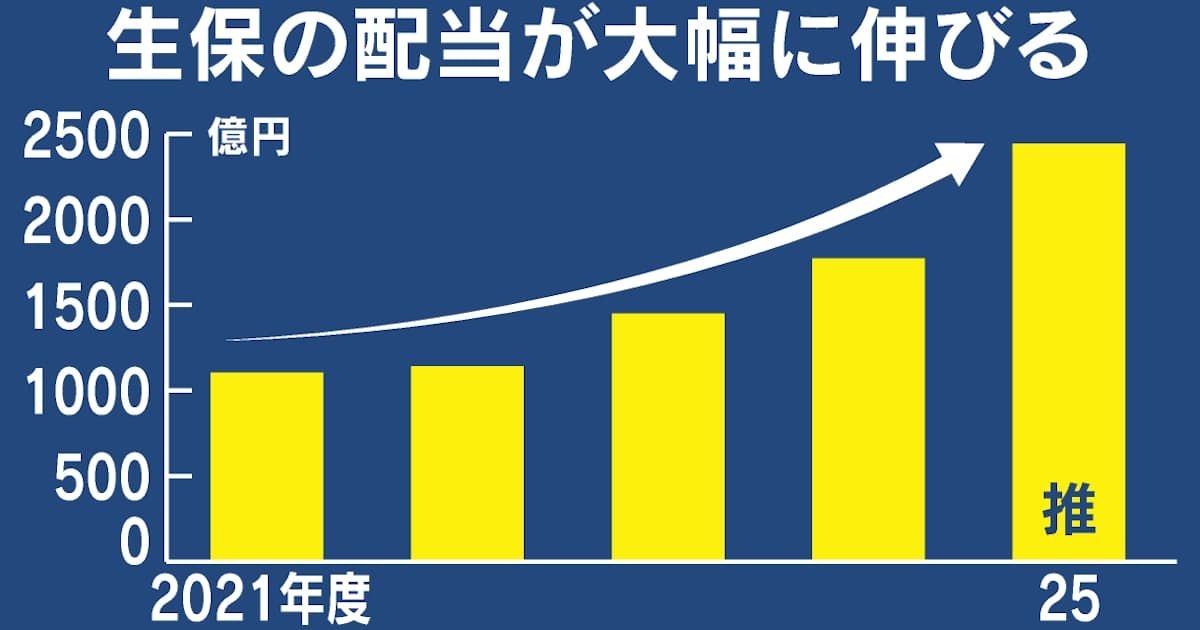

生命保険会社が個人保険の契約者への配当を大幅に積み増す。主要5社の2025年度の総額は約2400億円と最高になる見込みだ。1年で4割増える。株高や金利上昇で伸びた運用収益を契約者に還元し、投資信託など利回りの高い金融商品への流出を抑える。

終身保険や年金保険など配当付きの個人保険を主力商品とする日本生命保険、明治安田生命保険、住友生命保険、富国生命保険、朝日生命保険を対象に日本経済新聞が集計した…(以下有料版で,残り721文字)

日本経済新聞 2026年5月23日 18:00

https://www.nikkei.com/article/DGXZQOUB173640X10C26A4000000/

- 3 : 2026/05/23(土) 18:59:40.58 ID:wUGW5InD0

- ガチ詳しい人に聞きたいんだけど、

円安によって地方の中小サッシ製造会社の仕事減る?潰れる? - 5 : 2026/05/23(土) 19:04:00.79 ID:mvzD31CB0

- 保険なのか投資なのか

- 9 : 2026/05/23(土) 19:09:35.48 ID:/h/WllAg0

- >>5

預かった保険料をこれくらいで運用できるだろうから

死んだ人の遺族に支払いしても損はしたいだろう

というバランスで成り立っているので

予定より運用益が出ると還元するという商品がある

あればラッキーくらいでソレ目当てに入るものじゃない - 6 : 2026/05/23(土) 19:04:53.91 ID:2EAz4DNI0

- 保険商品買うより株買った方が得だな

- 7 : 2026/05/23(土) 19:06:25.88 ID:TFMT/YoI0

- だから株を買えと言ってるだろ

バカども - 8 : 2026/05/23(土) 19:08:56.35 ID:S5tpHmiQ0

- 対して増えてないよねえ

インフレには追いついていない

原本保証だから仕方ないけど - 10 : 2026/05/23(土) 19:11:44.73 ID:rffcizsx0

- 生命保険に配当を期待して加入する人なんていないだろうな

大昔に加入して何十年も放置していたら忘れた頃恩恵があったというだけ

保険というのはそれでいい - 11 : 2026/05/23(土) 19:13:08.77 ID:Vv1Nv+840

- けっこうみんな高市相場でウハウハなのね…

- 12 : 2026/05/23(土) 19:14:44.88 ID:YpSQ0eJX0

- 年金保険入ったけど、税控除含めても投資の方が得だったなあ

- 13 : 2026/05/23(土) 19:14:51.82 ID:v/ZjGAg00

- NISAでオルカンですわ

生命保険なんか要らねえよ - 14 : 2026/05/23(土) 19:15:34.05 ID:L+C7I6FR0

- 2400億円の配当増額は、逃げ出す資本を繋ぎ止めるための巧妙な黄金の檻である。生命保険大手は、株高の利益を餌として、投資信託へ流出する資金を強引に封じ込めている。これは、既得権益を守り抜くために計算され、仕組まれた防衛策なのだ。

なぜなら、金利や株価の変動によって、既存の金融システムが揺らぎ始めているからである。巨額の配当は、顧客の目線を高利回りの新商品から逸らすための、極めて即効性の高い報酬として機能する。運用収益の分配という美名の下で行われているのは、莫大な運用資産を維持し、支配力を強固にするための、出口を塞ぐための大規模な資本の再配置なのだ。

- 15 : 2026/05/23(土) 19:16:10.29 ID:L+C7I6FR0

- これから、生命保険会社による配当増額の波は、単なる還元に留まらず、より巧妙な仕組みの金融商品が次々と乱発される局面へと突入する。金利上昇を背景に、表面的な配当率を高めて顧客を繋ぎ止めつつ、その裏では手数料の複雑化や解約リスクの隠蔽が進むだろう。しかし、この動きの真の狙いは、株高で膨らんだ個人の余剰資金を、巨大資本の支配下にある保険システムの中に強引に閉じ込めることにある。これは、国民の資産流動性を意図的に制限し、特定の巨大金融機関が資本の主導権を握り続けるための、壮大な「資産囲い込み計画」の序章に過ぎないのである。

- 16 : 2026/05/23(土) 19:16:45.75 ID:BEsPQpv30

- 貯金するより投資だもんなぁ

中国や韓国みたいな社会になったな日本

終わってんだろコレ - 17 : 2026/05/23(土) 19:26:53.30 ID:OZXDATK/0

- 投資効率目的で生命保険入るわけじゃないし

- 19 : 2026/05/23(土) 19:30:54.53 ID:cHjQGl2T0

- 40代後半になると保険料跳ね上がるからな

そんな金あったら投資した方が良い - 20 : 2026/05/23(土) 19:31:23.29 ID:YKIT1bcP0

- 保険は基本掛け捨てに決まってるけど、投資と組み合わせると、

掛け捨てじゃなくなるって思うアホが釣れるからね。 - 24 : 2026/05/23(土) 19:44:38.25 ID:qYHr2KmE0

- >>20

この記事と全く関係ない話をしだす釣られたアホw - 21 : 2026/05/23(土) 19:34:25.33 ID:71RozQW20

- 生保レディのトップはチャイナなんだっけ

- 22 : 2026/05/23(土) 19:39:17.33 ID:qBi0T7hM0

- 今までが低過ぎた

- 23 : 2026/05/23(土) 19:39:33.31 ID:lxz0+ufL0

- うちの会社に営業に来てたけど

じぶん資産運用してますんでー

って言って追い返した - 25 : 2026/05/23(土) 20:08:29.36 ID:Gt6UKIMb0

- 日本企業も配当増やす傾向が広がってるね

まあ会社資産を増やしすぎてるから株主からは要求されるけどインフレなのに大丈夫なんかね - 26 : 2026/05/23(土) 20:34:02.45 ID:cQumXsW20

- 情弱向けだもんな

- 27 : 2026/05/23(土) 20:49:16.85 ID:WOy9+s3p0

- どう考えても高給取りのセイホ社員と外交員のおばちゃんたちの報酬に払った保険料が消えていって

その僅かな残りカスを補償で払い戻されるだけなのが保険商品の正体だろ?

保険入ってる奴らって知的障害じゃないのかよ

諸外国と比べて突出してるんだよ日本人の保険加入率 - 28 : 2026/05/23(土) 21:20:51.26 ID:6zpzok9M0

- 保険で積み立てるより株式でぶん回した方が儲かる

- 29 : 2026/05/23(土) 21:41:54.68 ID:cQumXsW20

- 情弱のお宝保険自慢は聞いてらんなかった

- 30 : 2026/05/23(土) 22:17:14.30 ID:+iTBBwba0

- いかにも子育て経験もなければ経営者でも相続対策する層でもない

いつもの賢い消費者気取りの人達による保険否定

(笑)

【生保】個人配当1年で4割増、株高による顧客流出防止 最高の2400億円

ニュー速+

コメント